一、市场规模:全球升温,中国领跑高端赛道

1.全球市场稳步扩容,高端产品占比翻倍

硅胶基导热界面材料正成为电子设备散热的核心支撑,全球市场规模从2019年的28亿元人民币增长至2023年的35亿元,四年间年均复合增长率达5.8%,显著高于整体热界面材料市场增速。这一增长得益于硅胶材料优异的柔韧性与绝缘性,在消费电子、汽车电子等领域的广泛应用。

随着5G、新能源汽车等产业加速渗透,市场增速将进一步提速。权威预测显示,2023-2025年全球市场年均增速将突破12%,2025年规模有望达到45-50亿元。其中,高导热低渗油垫片作为高端细分品类表现尤为突出,占比将从2023年的15%跃升至2025年的20%,全球市场规模将达9-10亿元人民币。

2.中国市场爆发式增长,2025年高端垫片破3亿

中国市场展现出更强的增长韧性:2018-2023年硅胶基导热界面材料市场规模从8.5亿元飙升至16.2亿元,年均复合增长率高达13.8%,实现近翻倍增长。2024年这一势头持续强劲,市场规模达19.8亿元,同比增速超22%。

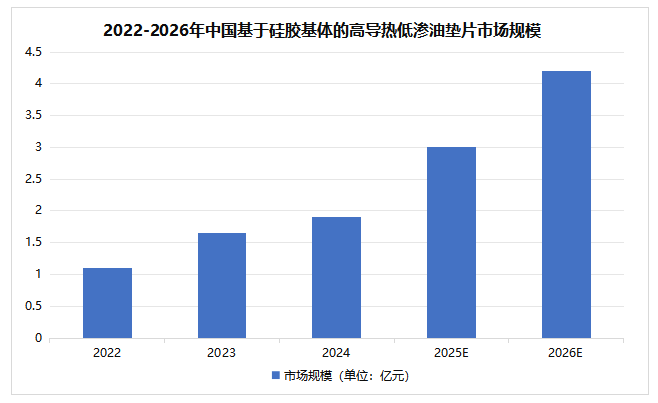

高端产品的增长更为迅猛。2024年中国高导热低渗油垫片(导热系数>5W/(m?K)且渗油率<0.5%)市场规模已达1.9亿元,同比增长15%。预计2025年将突破3亿元,占整体硅胶基导热材料市场的12.24%,未来几年年均增速将维持在25%左右,远超全球平均水平。这一增长背后,是国产技术突破与下游需求升级的双重驱动。

2022-2026年中国基于硅胶基体的高导热低渗油垫片市场规模(单位:亿元)

二、应用场景:四大领域撑起高端需求

1.消费电子:高端设备的“散热刚需”

消费电子是最大应用场景,2023年占比达46.7%。智能手机向5G、折叠屏升级,游戏本性能飙升,导致热量密度骤增。高端机型普遍采用高导热低渗油垫片为CPU、电池散热,游戏本则用其辅助热管降温。

在固态硬盘(SSD)领域,这类垫片更成为“刚需”。某头部SSD厂商曾因传统垫片渗油导致元件污染,采用傲川TP400-H55-O垫片后,凭借0.21%的超低渗油率彻底解决问题,其4.0W/(m?K)的导热系数还能稳定芯片温度,已成为多家头部企业的标配。随着AR/VR设备普及,消费电子需求将持续释放。

2.通信与数据中心:5G与AI的“降温引擎”

通信设备领域以38.5%的占比成为第二大市场。5G基站功耗较4G大幅提升,运营商在功放模块、电源等关键部位采用高导热低渗油垫片,保障户外高温环境下的设备稳定性。

数据中心的需求更为迫切。GPU加速服务器、AI训练集群的功率密度持续攀升,芯片与液冷板之间需高效导热材料衔接。汉华热管理与清华大学合作研发的石墨烯纤维界面材料,正是瞄准这一需求,突破了国产高导热材料的瓶颈。

3.新能源汽车:安全散热的“核心屏障”

新能源汽车领域增速超30%,2023年需求占比达4.9%。动力电池、电机控制器在充放电中产生大量热量,高导热低渗油垫片成为电芯与冷却板、功率器件与散热器之间的关键介质。鸿富诚针对性开发的“轻质化”导热垫片,已获得行业标杆客户认可。

行业预测显示,到2030年新能源汽车将占导热材料市场28%的份额,成为第二大应用领域。低渗油特性带来的高可靠性,使其在汽车安全要求升级中更具竞争力。

4.工业及特种领域:小众市场的“稳定增量”

工业控制、航空航天等领域贡献7.9%的需求。大功率IGBT模块、LED显示屏依赖其散热,航空电子设备则用新型高导热硅胶基材料替代金属散热件,实现减重与可靠性提升。这些领域虽单个规模不大,但需求稳定,且对性能要求严苛,进一步拉动高端垫片的市场扩容。

三、行业趋势:技术突破与国产替代双轮驱动

当前市场上普通导热硅胶垫片渗油率普遍在2.5%-3.5%,而高导热低渗油垫片将渗油率控制在0.5%以下,解决了长期使用中的污染与可靠性问题。随着“双碳”政策推进与绿色制造转型,低VOC排放的无机硅橡胶基材料正逐步替代传统产品,成为技术升级的核心方向。

国产企业已实现关键突破:鸿富诚的各向异性导热垫片获国际认可,汉华热管理拥有近50项专利,头部企业凭借技术壁垒正扩大市场份额。预计未来五年行业整合加速,头部企业市场份额将超60%,而高导热低渗油垫片作为核心增长极,将持续领跑硅胶基导热材料市场。